銀行理財(cái)兼顧穩(wěn)健低波與收益彈性

登錄新浪財(cái)經(jīng)APP 搜索【信披】查看更多考評(píng)等級(jí)

來(lái)源:經(jīng)濟(jì)日?qǐng)?bào)

2025年,銀行我國(guó)銀行理財(cái)市場(chǎng)存續(xù)規(guī)模達(dá)33.29萬(wàn)億元。理財(cái)這一年,兼顧銀行理財(cái)在股債市場(chǎng)波動(dòng)的穩(wěn)健背景下,憑借穩(wěn)健投資的低波彈性特性逐漸贏得投資者青睞,行業(yè)規(guī)模持續(xù)擴(kuò)大。收益2026年,銀行在存款利率下行趨勢(shì)下,理財(cái)如何以更穩(wěn)健的兼顧投資能力回報(bào)投資者,成為銀行理財(cái)行業(yè)的穩(wěn)健重要課題。

代銷(xiāo)理財(cái)擴(kuò)圍

2025年以來(lái),低波彈性多家銀行理財(cái)公司宣布與中小銀行達(dá)成代銷(xiāo)部分理財(cái)合作協(xié)議。收益理財(cái)公司與中小銀行加快合作,銀行拓寬代銷(xiāo)理財(cái)覆蓋面,理財(cái)有利于滿足不同投資者多元理財(cái)需求。兼顧

理財(cái)公司加快拓寬代銷(xiāo)“朋友圈”。2025年10月,寧銀理財(cái)發(fā)布關(guān)于新增代理銷(xiāo)售機(jī)構(gòu)的公告顯示,自2025年10月14日起,廣州銀行可代理銷(xiāo)售該公司旗下部分理財(cái)產(chǎn)品。同月,中銀理財(cái)發(fā)布關(guān)于新增珠海農(nóng)村商業(yè)銀行為該公司理財(cái)產(chǎn)品代銷(xiāo)合作機(jī)構(gòu)的公告。2025年以來(lái),招銀理財(cái)、興銀理財(cái)?shù)壤碡?cái)公司宣布新增理財(cái)產(chǎn)品代銷(xiāo)機(jī)構(gòu),不少中小銀行出現(xiàn)在名單中。

光大證券金融行業(yè)首席分析師王一峰認(rèn)為,理財(cái)公司加快布局中小銀行代銷(xiāo)渠道,目的是進(jìn)一步拓寬市場(chǎng)、提升客戶觸達(dá)能力、做大理財(cái)規(guī)模。與此同時(shí),隨著理財(cái)公司紛紛加強(qiáng)行外代銷(xiāo)布局,渠道競(jìng)爭(zhēng)也必然更激烈。

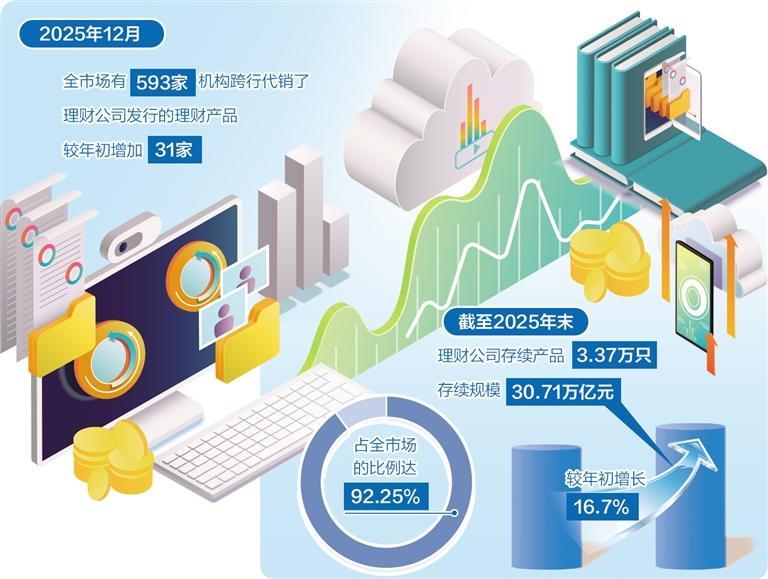

2025年,理財(cái)公司持續(xù)拓展母行以外的代銷(xiāo)渠道。《中國(guó)銀行業(yè)理財(cái)市場(chǎng)年度報(bào)告(2025年)》顯示,2025年,已開(kāi)業(yè)的32家理財(cái)公司中,只有1家理財(cái)公司的理財(cái)產(chǎn)品僅由母行代銷(xiāo),其他31家理財(cái)公司的理財(cái)產(chǎn)品除母行代銷(xiāo)外,還打通了其他銀行的代銷(xiāo)渠道。2025年12月,全市場(chǎng)有593家機(jī)構(gòu)跨行代銷(xiāo)了理財(cái)公司發(fā)行的理財(cái)產(chǎn)品。

理財(cái)公司與中小金融機(jī)構(gòu)合作可以實(shí)現(xiàn)“雙向奔赴”,這是其深耕縣域市場(chǎng),實(shí)現(xiàn)共贏的選擇。隨著銀行理財(cái)越來(lái)越受到投資者青睞,做好代銷(xiāo)理財(cái)尤為迫切。浙江農(nóng)商聯(lián)合銀行轄內(nèi)玉環(huán)農(nóng)商銀行等多家金融機(jī)構(gòu)依托下沉網(wǎng)點(diǎn)和客群服務(wù)優(yōu)勢(shì),通過(guò)客群分層營(yíng)銷(xiāo)與場(chǎng)景化服務(wù),加大低風(fēng)險(xiǎn)固收類及“固收+”產(chǎn)品等差異化服務(wù)力度,提升用戶黏性。同時(shí),加強(qiáng)投資者教育,緩解投資者凈值波動(dòng)焦慮,實(shí)現(xiàn)銀行中間業(yè)務(wù)增收、理財(cái)公司渠道擴(kuò)面的雙贏格局。

普益標(biāo)準(zhǔn)研究員張璟晗表示,多家理財(cái)公司與城商行、農(nóng)商銀行等強(qiáng)化代銷(xiāo)合作,通過(guò)下沉渠道搶占市場(chǎng)份額。中小金融機(jī)構(gòu)在下沉市場(chǎng)的客戶渠道及信任度方面具有一定優(yōu)勢(shì),能夠加快與理財(cái)公司實(shí)現(xiàn)合作。

“對(duì)于理財(cái)公司而言,要在代銷(xiāo)渠道拿到更多市場(chǎng)份額,本質(zhì)上還是要了解代銷(xiāo)行的客群需求,提供更適配的理財(cái)產(chǎn)品。”王一峰說(shuō)。

強(qiáng)化內(nèi)控建設(shè)

目前,理財(cái)公司已成為銀行理財(cái)市場(chǎng)的絕對(duì)主力,這也印證了其專業(yè)化發(fā)展的成效。截至2025年末,理財(cái)公司存續(xù)產(chǎn)品3.37萬(wàn)只,存續(xù)規(guī)模30.71萬(wàn)億元,較年初增加16.72%,占全市場(chǎng)的比例達(dá)到92.25%。

普益標(biāo)準(zhǔn)研究員崔盛悅認(rèn)為,《商業(yè)銀行理財(cái)子公司管理辦法》施行多年,對(duì)銀行理財(cái)市場(chǎng)產(chǎn)生了積極和深遠(yuǎn)的影響。其核心意義在于設(shè)立理財(cái)公司開(kāi)展資管業(yè)務(wù),實(shí)現(xiàn)了理財(cái)業(yè)務(wù)與商業(yè)銀行傳統(tǒng)業(yè)務(wù)的分離。通過(guò)設(shè)立具有獨(dú)立法人地位的理財(cái)公司,在理財(cái)業(yè)務(wù)與銀行傳統(tǒng)存貸業(yè)務(wù)之間建立起堅(jiān)實(shí)的“防火墻”,有效防止了表外風(fēng)險(xiǎn)向表內(nèi)傳導(dǎo),從而防范化解金融風(fēng)險(xiǎn)、維護(hù)銀行體系穩(wěn)健。

強(qiáng)化銀行理財(cái)子公司機(jī)制管理,也為有序打破剛性兌付奠定了制度基礎(chǔ),推動(dòng)理財(cái)行業(yè)向凈值化管理徹底轉(zhuǎn)型,促使“賣(mài)者盡責(zé)、買(mǎi)者自負(fù)”原則落到實(shí)處。當(dāng)前,在加快完善代銷(xiāo)理財(cái)渠道的同時(shí),還應(yīng)多舉措提升理財(cái)業(yè)務(wù)吸引力。

提升投研能力是理財(cái)公司提升市場(chǎng)競(jìng)爭(zhēng)力、實(shí)現(xiàn)高質(zhì)量發(fā)展的關(guān)鍵。下一步,理財(cái)公司應(yīng)強(qiáng)化投研能力建設(shè)。崔盛悅建議,理財(cái)公司需要構(gòu)建一套體系化、市場(chǎng)化且與自身稟賦深度結(jié)合的投研體系。一方面要積極引進(jìn)和培養(yǎng)專業(yè)人才,建立市場(chǎng)化的激勵(lì)約束機(jī)制,打造一支專業(yè)的投研團(tuán)隊(duì);另一方面要著力完善從宏觀配置、行業(yè)研究到具體資產(chǎn)選擇的完整投研流程,使投資決策建立在嚴(yán)謹(jǐn)扎實(shí)的研究基礎(chǔ)之上。

此外,專家建議,理財(cái)公司的投研建設(shè)應(yīng)突出自身特色,完善多元化“固收+”策略,結(jié)合母行資源在特定領(lǐng)域形成差異化競(jìng)爭(zhēng)力。歸根結(jié)底,投研能力的鍛造是一項(xiàng)長(zhǎng)期工程,需要理財(cái)公司真正回歸資管本源,為投資者創(chuàng)造持續(xù)穩(wěn)健的價(jià)值回報(bào)。

王一峰認(rèn)為,理財(cái)公司在推動(dòng)理財(cái)凈值化轉(zhuǎn)型、拓展大類資產(chǎn)配置圖譜、完善理財(cái)產(chǎn)品信息披露、加強(qiáng)投資者權(quán)益保護(hù)方面發(fā)揮了積極作用。在養(yǎng)老理財(cái)、跨境理財(cái)通、ESG理財(cái)?shù)犬a(chǎn)品創(chuàng)新過(guò)程中,理財(cái)公司積極發(fā)揮了頭雁作用,引領(lǐng)理財(cái)行業(yè)高質(zhì)量發(fā)展。后續(xù),隨著非持牌機(jī)構(gòu)理財(cái)規(guī)模的有序壓降,理財(cái)公司市占率有望進(jìn)一步提升,“馬太效應(yīng)”也將更加凸顯。

完善產(chǎn)品結(jié)構(gòu)

當(dāng)前,理財(cái)資金配置固收類資產(chǎn)較多,而優(yōu)質(zhì)高息資產(chǎn)供給不足。隨著居民對(duì)穩(wěn)健理財(cái)投資需求的增長(zhǎng),銀行理財(cái)有必要在穩(wěn)健低波與收益彈性之間尋求新平衡。

蘇商銀行特約研究員薛洪言表示,尋求新平衡是應(yīng)對(duì)當(dāng)前低利率與“資產(chǎn)荒”市場(chǎng)環(huán)境的必然選擇,也是銀行理財(cái)在凈值化轉(zhuǎn)型深化階段的核心命題。單純依賴傳統(tǒng)固收策略已難以滿足居民財(cái)富保值增值的需求,而完全轉(zhuǎn)向高波動(dòng)資產(chǎn)又會(huì)動(dòng)搖客戶信任基礎(chǔ)。因此,通過(guò)優(yōu)化理財(cái)產(chǎn)品結(jié)構(gòu),發(fā)展“固收+”及多資產(chǎn)多策略產(chǎn)品,在控制整體波動(dòng)的前提下適度增強(qiáng)收益彈性,成為銀行理財(cái)連接客戶“絕對(duì)收益”訴求與市場(chǎng)現(xiàn)實(shí)的關(guān)鍵路徑。這種平衡不僅是為了緩解收益壓力,更是為了在激烈的資管競(jìng)爭(zhēng)中,穩(wěn)固并擴(kuò)大基本盤(pán),實(shí)現(xiàn)可持續(xù)發(fā)展。

業(yè)內(nèi)人士建議,對(duì)于低波動(dòng)產(chǎn)品,關(guān)鍵在于強(qiáng)化“穩(wěn)健”屬性,通過(guò)增配高等級(jí)信用債、采用有助于平滑凈值波動(dòng)的估值方法,以及設(shè)計(jì)定期分紅等機(jī)制,切實(shí)提升持有人的獲得感,同時(shí)可考慮實(shí)施更具競(jìng)爭(zhēng)力的費(fèi)率。對(duì)于權(quán)益類產(chǎn)品,重點(diǎn)則在于管理波動(dòng)并提升收益的確定性,可通過(guò)“固收打底、權(quán)益增強(qiáng)”、FOF及跨境配置等策略分散風(fēng)險(xiǎn),并可探索與業(yè)績(jī)掛鉤的浮動(dòng)費(fèi)率模式,實(shí)現(xiàn)與投資者的利益綁定。

當(dāng)前,銀行理財(cái)依托自身獨(dú)特的資源稟賦,也在加快與公募基金和純債市場(chǎng)形成錯(cuò)位競(jìng)爭(zhēng)。薛洪言表示,未來(lái),差異化布局可以圍繞以下方向展開(kāi):一是客戶與渠道下沉,針對(duì)縣域、養(yǎng)老等特定客群與場(chǎng)景開(kāi)發(fā)專屬產(chǎn)品;二是產(chǎn)品形態(tài)靈活化,設(shè)計(jì)如最短持有期、目標(biāo)止盈等機(jī)制,更好地匹配不同客戶的流動(dòng)性需求和收益預(yù)期,從而形成獨(dú)特的市場(chǎng)競(jìng)爭(zhēng)力。

在打破剛兌、凈值化轉(zhuǎn)型背景下,銀行理財(cái)必須持續(xù)幫助客戶建立合理的風(fēng)險(xiǎn)收益預(yù)期,完成從“保本”到“接受凈值波動(dòng)、追求穩(wěn)健增值”的觀念轉(zhuǎn)變,這才是提升用戶吸引力的根本。